처음 집 산다면…최대 2억원·최장 30년 저리 대출

한겨레입력2013.05.07 20:20

[한겨레]올해말까지 6억원 이하 주택

취득세·양도세 면제받을 수도

"원리금 상환능력 고려해야"

생애 첫 주택 구입자를 위한 '30년 만기 생애 최초 주택 구입자금 대출'이 지난 2일부터 시행돼 관심을 모으고 있다. 난생처음으로 집을 사는 사람은 최대 2억원을 최장 30년 동안 저리로 빌릴 수 있는 길이 열렸다.

부동산 업계에서는 무주택 가구주가 생애 최초 주택 구입자금을 이용해 주택을 사면 낮은 금리 외에 '4·1 부동산 대책'에 따른 세제 혜택도 받을 수 있어 대출 수요가 많을 것으로 내다보고 있다. 올해 말까지 실거래가 6억원 이하 주택을 생애 최초로 구입하면 취득세가 100% 면제되는데다, 1가구 1주택자 보유주택(6억원 이하 또는 전용 85㎡ 이하)을 구입하면 5년간 발생하는 양도차익에 대한 양도소득세까지 면제받을 수 있기 때문이다.

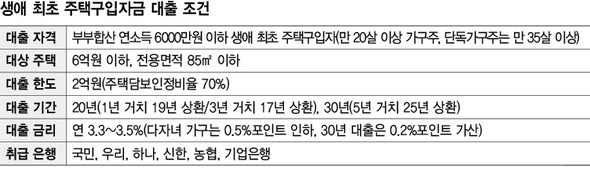

■ 연소득에는 상여금, 수당 포함 생애 최초 주택 대출을 받으려면 부부의 연소득 합산액이 연간 6000만원, 집값은 6억원 이하, 주택 크기는 전용면적 85㎡ 이하 등 세가지 조건을 모두 충족해야 한다. 이때 연소득에는 상여금과 각종 수당이 포함된다는 점에 주의해야 한다. 이 조건에 맞는 대출자는 만기 20년짜리와 30년짜리 중 원하는 대출상품을 선택할 수 있다.

대출 금리는 20년 만기의 경우 전용면적 60㎡ 이하, 주택 가격 3억원 이하인 경우는 연 3.3%, 전용면적 60~85㎡, 주택 가격 6억원 이하는 연 3.5%가 적용된다. 30년 만기 상품을 택하게 되면 0.2%포인트의 가산 금리가 적용돼, 각 3.5%, 3.7%의 이자를 내야 한다. 다자녀 가구는 대출 금리를 0.5%포인트 깎아준다.

이미 집을 샀더라도 3개월(등기접수일 기준)이 지나지 않았다면 생애 최초 대출을 신청할 수 있다. 새 아파트를 분양받는 경우에는 분양계약 체결일로부터 분양 대금 완납 전까지 신청하면 된다. 국민주택기금 대출의 취급 은행은 국민·우리·신한·하나·농협·기업은행 등 6곳이다.

생애 최초 대출은 이달부터 총부채상환비율(DTI) 규제가 적용되지 않고, 현재 60%인 주택담보인정비율(LTV)은 다음달 중 70%로 높아질 예정이다. 예컨대 집값이 3억원이라면 최대 2억1000원 중 한도액 2억원까지 은행에서 빌릴 수 있다는 뜻이다.

과거에 집을 샀던 경험은 있지만 현재는 무주택자로서 담보인정비율이 70% 이상인 하우스푸어 주택 또는 세입자가 거주중인 임차주택(거주기간 1년 이상)을 매입하는 경우에는 '주거안정 구입자금 대출'을 받을 수 있다. 주거안정 대출도 만기 20년과 30년 중 대출자가 원하는 것을 고를 수 있다.

■ 세금 혜택보다 내게 맞는 주택 선택이 중요 30년 만기 대출이 가능해지면서 집을 사는 무주택자의 원리금 상환 부담도 그만큼 줄어들게 됐다. 예를 들어 전용면적 59㎡의 아파트를 구입하면서 총 2억원을 1년 거치, 연 3.5%의 금리로 대출받는다고 가정하면 종전 20년 만기의 경우 월 부담액이 약 120만원이지만 30년 만기 대출을 받으면 월 90만원으로 줄어든다.

부부합산 연소득 6000만원 이하로 생애 첫 주택대출 자격을 갖춘 무주택 가구주라면 선택의 폭이 넓어졌으나 어떤 집을 구입하는 게 자신에게 좋을지는 여러 경우의 수를 잘 따져봐야 한다. 우선 세금 혜택을 극대화하려면 1가구 1주택자의 6억원 이하, 85㎡ 이하 기존 주택을 올해 안에 구입하는 게 지름길이다. 이 경우에는 취득세 면제, 양도세 5년간 면제가 모두 적용된다. 또 같은 조건의, 올해 입주하는 새 주택을 사는 경우에도 해당 주택 매도자가 1가구 1주택자라면 기존 주택과 마찬가지로 취득세와 함께 양도세 혜택을 받을 수 있다. 건설사로부터 연내 입주 예정인 미분양 주택을 구입할 때는 가격과 주택 크기만 충족하면 두가지 세금을 면제받는다.

새로 공급되는 신축 주택을 분양받는 것도 괜찮은 방법이다. 다만 이 경우에는 연내 계약하면 양도세는 5년간 면제받지만 잔금 지급(소유권 이전등기)은 내년 이후라서 취득세를 면제받을 수는 없다. 그러나 1순위 청약통장을 갖고 있는 무주택 가구주라면 취득세를 내더라도 원하는 지역의 새 아파트를 분양받는 편이 더 나을 수 있다. 취득세를 아끼는 것도 좋지만 그보다는 집값이 떨어지지 않을 만한 좋은 입지의 주택을 선택하는 게 우선이기 때문이다. 김규정 우리투자증권 백세시대연구소 부동산 팀장은 "생애 최초 주택 대출을 이용할 때는 자신의 소득에 견줘 원리금 상환액이 적정한지 따져보는 게 중요하다. 세금 혜택은 그다음으로 고려해야 한다"고 말했다.

최종훈 기자cjhoon@hani.co.kr

취득세·양도세 면제받을 수도

"원리금 상환능력 고려해야"

생애 첫 주택 구입자를 위한 '30년 만기 생애 최초 주택 구입자금 대출'이 지난 2일부터 시행돼 관심을 모으고 있다. 난생처음으로 집을 사는 사람은 최대 2억원을 최장 30년 동안 저리로 빌릴 수 있는 길이 열렸다.

■ 연소득에는 상여금, 수당 포함 생애 최초 주택 대출을 받으려면 부부의 연소득 합산액이 연간 6000만원, 집값은 6억원 이하, 주택 크기는 전용면적 85㎡ 이하 등 세가지 조건을 모두 충족해야 한다. 이때 연소득에는 상여금과 각종 수당이 포함된다는 점에 주의해야 한다. 이 조건에 맞는 대출자는 만기 20년짜리와 30년짜리 중 원하는 대출상품을 선택할 수 있다.

대출 금리는 20년 만기의 경우 전용면적 60㎡ 이하, 주택 가격 3억원 이하인 경우는 연 3.3%, 전용면적 60~85㎡, 주택 가격 6억원 이하는 연 3.5%가 적용된다. 30년 만기 상품을 택하게 되면 0.2%포인트의 가산 금리가 적용돼, 각 3.5%, 3.7%의 이자를 내야 한다. 다자녀 가구는 대출 금리를 0.5%포인트 깎아준다.

이미 집을 샀더라도 3개월(등기접수일 기준)이 지나지 않았다면 생애 최초 대출을 신청할 수 있다. 새 아파트를 분양받는 경우에는 분양계약 체결일로부터 분양 대금 완납 전까지 신청하면 된다. 국민주택기금 대출의 취급 은행은 국민·우리·신한·하나·농협·기업은행 등 6곳이다.

생애 최초 대출은 이달부터 총부채상환비율(DTI) 규제가 적용되지 않고, 현재 60%인 주택담보인정비율(LTV)은 다음달 중 70%로 높아질 예정이다. 예컨대 집값이 3억원이라면 최대 2억1000원 중 한도액 2억원까지 은행에서 빌릴 수 있다는 뜻이다.

과거에 집을 샀던 경험은 있지만 현재는 무주택자로서 담보인정비율이 70% 이상인 하우스푸어 주택 또는 세입자가 거주중인 임차주택(거주기간 1년 이상)을 매입하는 경우에는 '주거안정 구입자금 대출'을 받을 수 있다. 주거안정 대출도 만기 20년과 30년 중 대출자가 원하는 것을 고를 수 있다.

■ 세금 혜택보다 내게 맞는 주택 선택이 중요 30년 만기 대출이 가능해지면서 집을 사는 무주택자의 원리금 상환 부담도 그만큼 줄어들게 됐다. 예를 들어 전용면적 59㎡의 아파트를 구입하면서 총 2억원을 1년 거치, 연 3.5%의 금리로 대출받는다고 가정하면 종전 20년 만기의 경우 월 부담액이 약 120만원이지만 30년 만기 대출을 받으면 월 90만원으로 줄어든다.

부부합산 연소득 6000만원 이하로 생애 첫 주택대출 자격을 갖춘 무주택 가구주라면 선택의 폭이 넓어졌으나 어떤 집을 구입하는 게 자신에게 좋을지는 여러 경우의 수를 잘 따져봐야 한다. 우선 세금 혜택을 극대화하려면 1가구 1주택자의 6억원 이하, 85㎡ 이하 기존 주택을 올해 안에 구입하는 게 지름길이다. 이 경우에는 취득세 면제, 양도세 5년간 면제가 모두 적용된다. 또 같은 조건의, 올해 입주하는 새 주택을 사는 경우에도 해당 주택 매도자가 1가구 1주택자라면 기존 주택과 마찬가지로 취득세와 함께 양도세 혜택을 받을 수 있다. 건설사로부터 연내 입주 예정인 미분양 주택을 구입할 때는 가격과 주택 크기만 충족하면 두가지 세금을 면제받는다.

새로 공급되는 신축 주택을 분양받는 것도 괜찮은 방법이다. 다만 이 경우에는 연내 계약하면 양도세는 5년간 면제받지만 잔금 지급(소유권 이전등기)은 내년 이후라서 취득세를 면제받을 수는 없다. 그러나 1순위 청약통장을 갖고 있는 무주택 가구주라면 취득세를 내더라도 원하는 지역의 새 아파트를 분양받는 편이 더 나을 수 있다. 취득세를 아끼는 것도 좋지만 그보다는 집값이 떨어지지 않을 만한 좋은 입지의 주택을 선택하는 게 우선이기 때문이다. 김규정 우리투자증권 백세시대연구소 부동산 팀장은 "생애 최초 주택 대출을 이용할 때는 자신의 소득에 견줘 원리금 상환액이 적정한지 따져보는 게 중요하다. 세금 혜택은 그다음으로 고려해야 한다"고 말했다.

최종훈 기자cjhoon@hani.co.kr

'부동산 > 부동산' 카테고리의 다른 글

| 테라스하우스에 복층구조까지…아파트 1층의 재발견 (0) | 2013.05.14 |

|---|---|

| 내 집 마련의 3가지 필살 비법은? (0) | 2013.05.14 |

| 다시 고개드는 다운계약서의 은밀한 유혹 (0) | 2013.04.19 |

| [4·1부동산대책] 美·日 고강도 대책…한국 여전히 앞뒤재기 (0) | 2013.04.02 |

| [사설] 부동산 정책 효과 거두려면 과감한 景氣 대책 나와야 (0) | 2013.04.02 |